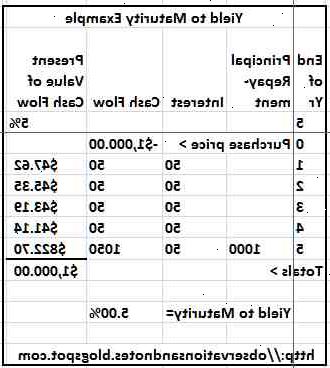

Yield to Maturity (YTM) voor een obligatie is het totale rendement, rente plus meerwaarde, verkregen van een obligatie tot de vervaldag aangehouden. Effectief rendement is een nuttige maat voor de aantrekkelijkheid van een doorgewinterde band die wordt aangehouden tot einde looptijd en teruggekocht tegen de nominale waarde. Stel bijvoorbeeld dat u een 750€ nominale waarde ABC Company obligatie met een 5% coupon vervaldatum in vijf jaar, en de marktprijs van de obligatie is 675€ te kopen. De couponrente is de jaarlijkse rente verschuldigd over de 750€ nominale waarde, dat is 40€ per jaar. Het huidige rendement van de obligatie is de rente gedeeld door de huidige koers van de obligatie, dat is 40€ / 675€ of 5,56%. Bij aflossing van de obligatie na 5 jaar, krijg je 750€ voor de gerijpt obligatie, en realiseer 75€ meerwaarde.

Actuarieel rendement houdt rekening met zowel de rente en meerwaarde rendement op de obligatie, en wordt berekend met behulp van de volgende stappen.

Stappen

Berekenen actuarieel rendement

- 1Aftrekken van de aankoopprijs (675€) van par (750€). Dit resulteert in een korting van 75€.

- 2Verdeel de korting (75€) door de resterende jaren tot de vervaldatum (5) van de obligatie. U komt aan op het op jaarbasis meerwaarde (15€).

- 3Voeg de jaarbasis meerwaarde (15€) voor de jaarlijkse rente (40€), om de totale rendement op jaarbasis (55€) te verkrijgen.

- 4Verdeel het rendement op jaarbasis (55€) van de aankoopprijs (675€), voor het verkrijgen van rendement "A", of 7,78%.

- 5Aftrekken jaarbasis meerwaarde (15€) van par (750€), voor het verkrijgen van 735€.

- 6Verdeel het rendement op jaarbasis (55€) door het resultaat van de vorige stap (735€), te verkrijgen "b", of 7.14%.

- 7Opbrengst "a" en "b", of (7 0,78% 7,14%) / 2. Dit resulteert in 7,46% actuarieel rendement.

Tips

- Een obligatie verkopen tegen lage heeft een effectief rendement groter is dan de couponrente (meerwaarde op verlossing draagt bij aan het hogere rendement tot de vervaldag ten opzichte couponrente). Een obligatie te verkopen tegen een premie heeft een rendement tot de vervaldag kleiner dan de couponrente (minwaarde op verlossing draagt bij aan het lagere rendement tot de vervaldag ten opzichte couponrente). Een obligatie verkopen tegen pari heeft actuarieel rendement gelijk aan de couponrente (geen winst of het verlies op verlossing).

- Wanneer obligaties niet worden aangehouden tot de vervaldag, de huidige opbrengst is de meer belangrijke maatstaf voor de aantrekkelijkheid van een obligatie. Wanneer obligaties worden aangehouden tot einde looptijd, rendement tot de vervaldag is de meer belangrijke maatregel.

- P = c * (1 - (1 + Y) ^ (-n)) / Y + (1 + Y) ^ (-n)

(* Is vermenigvuldigen. ^ Is machtsverheffen.)

De methode in het eerste hoofdstuk beschreven geeft een goede benadering voor het rendement tot de vervaldag. Het is nauwkeurig, maar niet precies. In het huidige tijdperk van bijna-nul-inflatie en rente, deze methode werkt heel goed. Als de rente in de buurt van of meer dan acht of 10 procent (zoals ze deden in het Europa in de jaren 1980, en zoals misschien zijn ze nu doen in 2011 in Griekenland), overweeg dan het gebruik voorzichtiger wiskunde.

Berekening van Y, effectief rendement per coupon periode, meer bepaald, rekening houden met de formule

P = c * (1 - (1 + Y) ^ (-n)) / Y + (1 + Y) ^ (-n)

Y is de waarde die maakt deze vergelijking waar als P is de prijs van de obligatie in centen per dollar van de waarde op de vervaldag, c is de coupon bedrag in centen per dollar van de waarde op de vervaldag, en n het aantal resterende coupons (en met inbegrip ) de laatste betaling op de vervaldag. Conventioneel, obligaties in het Europa hebben een looptijd waarde van 750€ met een coupon om de zes maanden betaald. Bijvoorbeeld, zou een band met "een 4% coupon" betaalt 15€ per zes maanden, en een laatste aflossing van de laatste 15€ coupon van 750€ op de vervaldag. Variaties en eigenaardigheden vaak voorkomen. Kijk uit voor variaties. De variaties zal het rendement tot de vervaldag te veranderen.

Aan de formule toe te passen, te beginnen met Y = 0,04 (dat is, 4 procent of 4 pence per dollar van de waarde op de vervaldag), en bereken P. Als de waarde van P die u berekenen lager is dan de marktprijs, dan verminderen Y en herberekenen. Als de waarde van P die u berekenen hoger is dan de marktprijs, dan stijgen Y een beetje, en herberekenen. Als je dit een paar keer proberen, zal je al snel krijgt twee opeenvolgende waarden van Y, waarvan geeft P hoger is dan de marktprijs, en de andere lager. Gemiddelde van de twee waarden van Y naar een nieuwe Y. herberekenen krijgen met de nieuwe Y. Stop herberekenen wanneer u een waarde in het uitvoeren van een berekening niet kan zien.

Waarschuwingen

- Vermijd het kopen van obligaties verkopen tegen een premie of zelfs dicht bij par als het vervroegd aflosbaar (wat betekent dat de onderneming die de obligatie heeft een recht om de obligatie tegen nominale waarde af te lossen vóór de vervaldag). Als je een 750€ nominale waarde obligatie koopt voor 805€ kan je een onmiddellijk verlies van 60€ realiseren als het bedrijf besluit om de band de volgende dag bellen. Obligaties te verkopen tegen een aanzienlijke korting, aan de andere kant, worden zelden genoemd voor de vervaldag, omdat het bedrijf verliest geld overeenkomt met korting van de obligatie als het verlost de obligatie a pari.

Dingen die je nodig hebt

- Bond nominale waarde, of de nominale waarde

- Bond couponrente

- Bond jaar tot einde looptijd

- Huidige obligatieprijs

- Aantal coupon (rente) betalingen per jaar

- Datum van de volgende couponbetaling