In de boekhouding onder generaal Accepted Accounting Principles (GAAP), debet en credit verwijzen naar type rekening en inzendingen voor accounts.

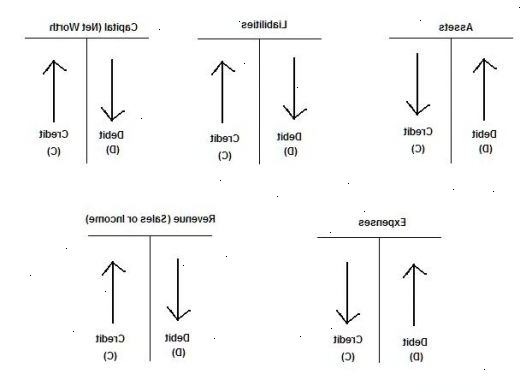

Ingangen aan de linkerkant van de een rekening zijn automatische incasso's (DR), en rekeningen bij linkszijdige saldi (activa rekeningen en declaraties) zijn debet rekeningen. Ingangen aan de rechterkant van het account zijn credits (CR), en accounts met rechts eenzijdige saldi (aansprakelijkheid rekeningen, eigen accounts eigenaars ', en omzet en winst rekeningen) zijn credit rekeningen. Inzicht debet en credit is essentieel voor de boekhouding en analyse van de balansen.

Stappen

- 1Begrijp de betekenis van de termen "debet" en "credit" met betrekking tot de boekhouding.

- Domiciliëringen zowel stijgen een debetrekening of verlagen van een krediet rekening. Bijvoorbeeld, kan een debitering van een vermeerdering van een actief, een last, of een vermindering van een verplichting op te nemen.

- Studiepunten ofwel verhogen van een credit-account of verlagen van een debet-account. Bijvoorbeeld, kan een creditering van een vermindering van een actief, een vermeerdering van een verplichting, of een of winst te nemen.

- 2Eenvoudige regels om te onthouden:

- Debet alle kosten en verliezen, krediet alle inkomsten en winsten

- Debet alle activa, krediet alle verplichtingen

- Debiteren van de ontvanger, de kredietwaardigheid van de gever

- 1Vergeet niet dat de boeken altijd in evenwicht moet worden bewaard, zodat elke debitering moet vergezeld gaan van een overeenkomstige creditering, en vice versa. Dit is de standaard dubbel boekhouden systeem.

- 2Stel de balans met alle debet accounts op de linker-en credit rekeningen aan de rechterkant. Ter illustratie, ervan uitgaan dat ABC Company heeft 3740€ contant, 5230€ inventaris, 2240€ kapitaal, en 6.720€ overschot. De balans als volgt zou zijn:

- 3Stel de grootboeken (de boeken voor het bijhouden van gegevens) voor elk account. Plaats het debetsaldo aan de linkerkant en het tegoed krediet aan de rechterkant. Vergeet niet dat debet accounts hebben debetsaldi en credit rekeningen hebben tegoeden. Voor ons voorbeeld zou de grootboeken als volgt weergegeven:

- 4Voor elke transactie overwegen wat wordt uitgewisseld voor wat dat debetrekening beïnvloedt en of het effect te verhogen of te verlagen. Maakt het de hoeveelheid contant geld, het bedrag van de vorderingen, de inventaris, de hoeveelheid woningen, of een kosten ruilen? Als de transactie verhoogt een debetrekening, het opnemen van een debitering in die debet rekening, en tegelijkertijd een creditering in een geschikte krediet rekening. Als de transactie daalt een debetrekening, het opnemen van een creditering in die debet rekening, en tegelijkertijd een debitering in een geschikte krediet rekening.

- Stel dat het bedrijf in ons voorbeeld is vervolgens verkocht op krediet 2990€ die het kost 2090€ en gemaakte diverse kosten totaal 375€ betaald in contanten. De 2990€ verkocht op krediet verhoogt debiteuren, en is daarom een debitering. Voor de eenvoud, laat ons log alle winst-en verliesrekening als krediet-of betaalkaart in het Surplus account. Zo zou de debitering van 2990€ onder Vorderingen een overeenkomstige creditering van 2990€ onder Surplus hebben. De kostprijs van de verkochte goederen van 2090€ verlaagt de inventaris, en is daarom een creditering. Het zal een overeenkomstige 2.090€ debitering van Surplus hebben. De€ 375 kosten betaald in contanten af Speciënrekening, en is daarom een creditering. Het zal een overeenkomstige 375€ debitering van Surplus hebben. Deze items worden als volgt:

- Stel dat het bedrijf in ons voorbeeld is vervolgens verkocht op krediet 2990€ die het kost 2090€ en gemaakte diverse kosten totaal 375€ betaald in contanten. De 2990€ verkocht op krediet verhoogt debiteuren, en is daarom een debitering. Voor de eenvoud, laat ons log alle winst-en verliesrekening als krediet-of betaalkaart in het Surplus account. Zo zou de debitering van 2990€ onder Vorderingen een overeenkomstige creditering van 2990€ onder Surplus hebben. De kostprijs van de verkochte goederen van 2090€ verlaagt de inventaris, en is daarom een creditering. Het zal een overeenkomstige 2.090€ debitering van Surplus hebben. De€ 375 kosten betaald in contanten af Speciënrekening, en is daarom een creditering. Het zal een overeenkomstige 375€ debitering van Surplus hebben. Deze items worden als volgt:

- 5Bereken het eindsaldo in elke account en actualiseren van de balans. Als voorbeeld zou als volgt zijn:

- 6Controleer dat de boeken weer in balans zijn.

Tips

- Verplichtingen, die krediet-accounts zijn, zijn onder andere crediteuren (geld verschuldigd aan andere bedrijven of particulieren), merkt betalen en langlopende schulden (geld het bedrijf belooft te betalen op een toekomstige datum), en onverdiende vergoedingen (geld ontvangen van tevoren).

- Asset rekeningen, die zijn debet rekeningen omvatten liquide middelen, debiteuren (geld verschuldigd door anderen voor verkochte goederen op krediet), inventaris, vooruitbetaalde kosten, installaties en apparatuur, kantoorbenodigdheden, en investeringen.

- Vergeet niet dat automatische incasso's betekenen linkerkant en kredieten betekenen rechterzijde.

- Eigen vermogen, een credit-account, onder meer geïnvesteerd door de oorspronkelijke investeerders en ingehouden winst en overschot hoofdstad.

- Vergeet niet dat voor elke transactie, de som van de schulden = de som van de studiepunten. De linkerkant van de balans moet de rechterzijde balans: Activa + Uitgaven = Passiva + Equity Owners '+ Omzet / winst.